据几天前东方雨虹披露的非公开发行股票预案,此次拟募资不超过80亿元,用于产能扩张。

80亿元可不是一个小数目!从融资规模上看,本次定增一口气募资高达是过去10年募资的两倍多,募资规模之大前所未有。

产能扩张除了自己建厂外,运用资金直接进行收并购,也是一个不错的扩张思路。这和日前消息人士透露的东方雨虹正在跟晨阳水漆洽谈并购事宜是否有关联?

假如东方雨虹收购晨阳,成功的机率会有多大?如果收购成功,对双方来说,意味着什么?

1

东方雨虹为什么募资80亿元

东方雨虹成立于1995年,是中国防水材料的龙头企业,《财富》中国上市公司500强之一。

2008年,东方雨虹在深交所中小板挂牌上市。上市12年来,东方雨虹共实施三次公开发行(含IPO)、一次可转债发行,股权融资合计约38亿元,基本上全部达到预期,实现了企业的高速扩张及成长。

上市以来,东方雨虹实现了营业收入和归属于上市公司股东的净利润不间断增长。截至今年上半年,公司已经累计盈利91亿元。

此次东方雨虹之所以抛出最大规模定增融资预案,其募资规模及扩产的力度均令市场吃惊。根据定增预案,东方雨虹拟向不超过35名特定投资者发行股份,募资不超过80亿元,拟发行的股份数量不超过4.71亿股。

自从2008年上市至2017年,东方雨虹已经完成四次股权再融资(含可转换债券、IPO),累计融资38.14亿元。

根据定增预案,本次募投项目达13个,除了使用24亿元募资补充公司流动资金外,其余的12个项目均为实体项目。

12个实体募投项目中,使用募资超过10亿元的有广东东方雨虹建筑材料有限公司花都生产基地项目、年产13.5万吨功能薄膜项目、年产15万吨非织造布项目,拟分别使用募资11.65亿元、10.43亿元、12.83亿元。

与此同时,东方雨虹还分别在河北保定、海南洋浦、重庆、江苏南通、吉林等地实施生产基地建设,涉及建筑材料及绿色新材料。

此外,东方雨虹还拟在杭州实施建筑材料有限公司高分子防水卷材建设项目,以及年产2700万平方米改性沥青防水卷材、2.5万吨沥青涂料自动化生产线技术改造升级项目、年产2万吨新型节能保温密封材料项目等。

上述募投项目,涉及防水、节能保温、建筑装饰材料等生产扩产。

东方雨虹称,中国防水建筑材料行业呈现规模庞大但高度分散的特点,市场集中度较低,市场竞争不够规范。近年来,行业整合加速,多种因素促进了优势企业做大做强。随着行业内部不断并购整合和头部企业持续扩产,市场集中度向行业龙头企业倾斜。

从募资说明看,本次募资扩产的背景,源于市场整合加速,公司试图通过大举扩产抢占市场,完成全国性布局。

东方雨虹表示,公司是行业内规模最大、市场占有率领先的龙头企业,进一步巩固行业领先地位,要把握市场巨大空间和良好的行业发展机遇,有必要继续实施全国市场布局的战略。本次募投项目实施, 有利于公司解决部分地区产能限制、实现市场全覆盖。

近年来,东方雨虹的资产负债率处于相对高位,2019年底为55.57%,应收票据及应收账款为70.17亿元,连续两年攀升。2017年至2019年,公司财务费用分别为1.03亿、1.93亿、4.13亿,持续高速增长。

本次募资使用24亿元补充流动资金后,东方雨虹的资产结构将得到优化。

这其中,会不会有一部分资金用来收购晨阳呢?是早有预谋,还是歪打正着?我们不得而知。

2

东方雨虹凭什么募资80亿元

大举扩产的东方雨虹豪气十足,源于公司产业基本完成,公司也享受到了扩张带来的营收净利连续12年增长的喜悦。

在深耕建筑防水业务之时,还涉足节能保温、特种砂浆、建筑装饰涂料等多领域,多品类建材业务并驾齐驱。不仅如此,近年来,公司推进产业升级,已经从防水系统服务提供商转型升级为建筑建材系统服务商。

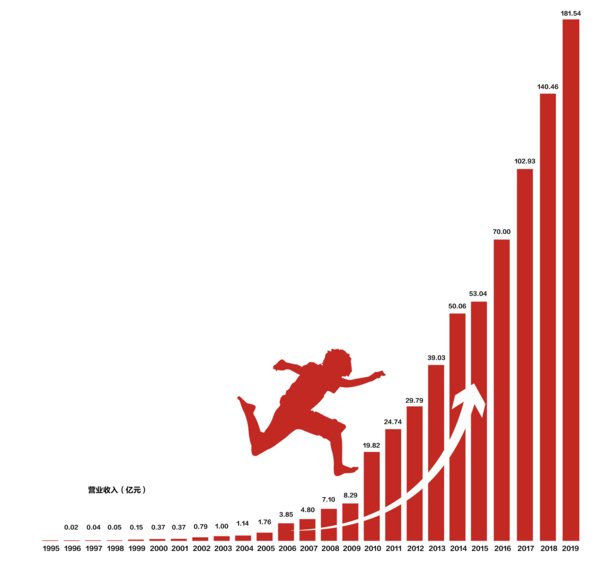

2007年底,东方雨虹的总资产为3.55亿元,当年实现营业收入4.84亿元、净利润0.36亿元。2008年,公司跻身A股市场,当年实现营业收入7.12亿元、0.44亿元。

上市之后,通过投资建设及外延并购等途径,资产规模不断扩大。2009年,公司总资产达10.11亿元,2017年达133.17亿元,2019年增长至224.16亿元,今年6月末,达到243.75亿元,相较2007年底的总资产已经增长了67.66倍。

与之相关的是,东方雨虹的营业收入和净利润也已经持续了12年增长,2008-2019年业绩增长近25倍。

2017年,其营业收入首次突破百亿大7关,达102.93亿元,2019年达181.54亿元,较2007年增长36.51倍。净利润方面,2016年达10.29亿元,2019年增长至20.66亿元,较2007年增长56.39倍。

今年上半年,虽然受疫情影响,公司经营面临较大压力,但经营业绩依旧高增长。其实现营业收入87.83亿元、净利润10.97亿元,同比增长11.07%、31.20%,扣除非经常性损益的净利润为10.38亿元,同比增长50.63%。

上市以来,东方雨虹累计盈利91.23亿元。二级市场上的股价方面,截至今年10月23日,后复权价为1042.38元/股,较其发行价17.33元/股上涨了59.15倍。

东方雨虹大扩产颇有底气,在于此前持续扩产,均达到了预期。

2008年,东方雨虹IPO上市,募资2.29亿元,用于建设年产1000万元平方米防水卷材及1万吨防水涂料等项目建设。2011年,公司定增募资4.72亿元,投向防水卷材、涂料等项目建设。2014年8月,公司再度定增募资12.73亿元,仍然用于防水卷材、涂料项目建设,此外还进行了非织造布等项目建设。

2017年,公司通过发行可转换债券募资18.40亿元,除了继续用于防水卷材、涂料等扩产项目建设外,还进行了防腐、保温材料、非织造布等项目建设。

涂装新视野记者查询发现,上述募投项目,承诺了效益的项目均达到了预期。如2011年的三个募投项目均实现了预期效益。

募投项目实现效益预期,是东方雨虹实现高速增长的重要原因,也是东方雨虹凭什么募集80亿元的底气和豪气。

3

东方雨虹为什么对晨阳有兴趣

晨阳始建于1998年,主要从事涂料的研发、生产和销售,产品涵盖了建筑涂料、木器涂料、工业涂料、防腐涂料等,目前在河北建有3个生产基地,设计年总产能约125万吨。此外,在重庆永川总投资20亿元、年产100万吨新项目目前已处于暂停状态。

近年来,晨阳水漆抓住“油改水”机遇快速抢占市场,连续多年处于高速发展。

2019年8月28日,河北省工商联根据《河北省百强民营企业认定办法》,开展了2018年度上规模民营企业调研,晨阳以26.23亿元营收位居“2019河北省民营企业制造业100强榜单”第73位。

晨阳水漆从2019年开始业绩出现下滑,2019年营收为23.35亿元,但仍然稳居全国涂料20强之列。

在高速发展的同时,晨阳水漆也出现了诸多的问题,比如负债高企、资金链紧张、拖欠款项、官司缠身等。据知情人透露,晨阳集团还以年息12%,在当地筹集了近20亿款项(用于重庆工厂建设),目前已经到期,但是本金和利息目前还未返还消费者。

今年以来,随着经济下行压力加大,年初又遭遇新冠肺炎疫情的突然袭击,需求出现大规模中断、转移和萎缩,原本就经营困难、资金紧张的晨阳水漆更是雪上加霜,诸多问题在近期集中爆发。

特别是最近这十来天,晨阳水漆的日子很不好过。先是百十号村民聚集在厂门口讨要集资款,后是自媒体时代的各种传闻扑面而来,种种迹象表明,晨阳的资金链确实出现了较大问题。

这也就有了龙蟒佰利联、北新建材意欲收购晨阳的传闻。特别是龙蟒佰利联集团,说是因为晨阳欠了龙蟒佰利联部分货款,未能还上,龙蟒遂起收购晨阳之心。但经过一番拉锯式谈判之后 ,最终,晨阳方面拒绝了被收购。

相对于龙蟒佰利联的绣球来说,晨阳更倾向于结姻涂料企业,这也就有了北新建材拟出资35亿元收购晨阳的传闻,据说晨阳也跟北新进行过好几轮的协商,但最终由于北新出价太低而拒绝。

这也因此有东方雨虹于跟晨阳水漆洽谈并购事宜的后续文章,但具体细节尚不得而知。

也是考虑到流动资金缺乏带来的极大风险,晨阳水漆开始寻求外部资金来度过困难期。

9月11日,北晨阳工贸集团有限公司与国都证券股份有限公司隆重签暑战略合作协议,意欲通过推动上市来缓解资金紧张的问题。

上市虽然是最好的选择,但成功上市又岂是一朝一夕之功?没有三五年很难有结果,而且在上市的进程中,还需要风投公司投入大量资金来扭转困局,以保持企业的良性发展,风投公司的投入意愿和投入资金会有多大? 这意味着,晨阳水漆想通过上市短期内补充资金难度也很大。

在拒绝北新建材低价收购,上市又需要一个漫长的过程,但资金却又是一个急需解决的头等大事的时候,东方雨虹出现了。据消息人士透露,东方雨虹正在接触晨阳水漆,目前正处于尽调洽谈中。

在聚焦防水材料发展的同时,东方雨虹也在积极寻求多元化发展,其中建筑涂料就是着重打造的战略业务板块。据悉,东方雨虹于2016年12月2日斥资1.8亿元收购了DAW ASIA 90%的股权,正式开启了进军建筑涂料领域。

在收购交易完成后,东方雨虹加速投资建设装饰漆生产基地,目前已在浙江杭州、湖南岳阳投资建设生产研发基地,还计划在湖北荆门、安徽滁州、江苏新沂、河北唐山、广东花都、河北保定、重庆江津等地投资新建建筑涂料项目或生产基地。

得益于东方雨虹自身强大的渠道和品牌影响力,建筑涂料业务(德爱威)实现了快速发展。有数据显示,2019年东方雨虹建筑涂料业务销售收入约6亿元,不过工程业务占绝对份额,而零售业务不到1个亿。另据了解,东方雨虹计划2020年将建筑涂料销售规模扩大至12个亿。

据了解,德爱威的销售体系,B端市场业务全部交由东方雨虹工建集团统一管理和执行,C端销售集中在家装公司合和经销商门店销售。德爱威借助东方雨虹集采客户资源优势推广涂料业务,业绩迅速得到提升,其中工程业务销售收入占绝大部分。

爱东方雨虹狂飙突进式发展模式的影响,结合东方雨虹成功管理模式及员工激励制度,德爱威立志于在5年内成为中国涂料行业Top3,2025年规划实现销售收入200亿。此外,东方雨虹表示将不断加强DAW建筑装饰涂料业务的研发投入,在建德、北京、上海等地区设立研发中心以保证产品的优质品质。

从市场表现来看,德爱威的C商端业务目前还起色不大,如果能收购晨阳,将是一个很好的补充。东方雨虹的建筑涂料将迅速突破三五十亿元,加上本身的防水涂料营收,东方雨虹就将具备了三五年内与立邦争雄中国涂料市场的可能。

东方雨虹董事长李卫国在今年前不久举行的东方雨虹2019年度业绩说明会上表示,今年公司将整合资源,充分发挥依托于防水主业所积累的客户资源和营销渠道的销售协同性,大力发展建筑涂料等非防水业务。

涂装新视野注意到,东方雨虹此前拟定增募资不超过80亿元用于13个项目中,其中就包括设计年产50万吨建筑涂料。此外,东方雨虹还计划总投资20亿元在河北唐山新建年产30万吨DAW特种涂料项目。

由此可以看出,东方雨虹已把建筑涂料业务当做一个战略业务板块来打造,希望通过做大做强建筑涂料业务来再造一个“东方雨虹”。然而,在发展建筑涂料业务方面,东方雨虹也面临着诸多挑战,其中就包括立邦、三棵树、亚士等众多强劲的竞争对手。

那么,东方雨虹如何快速实现规模领先,能够跟竞争对手保持战略平衡?并购或许是一个不错的选项,而东方雨虹目前正在接触晨阳水漆就有此想法。

晨阳水漆在建筑涂料特别是家装漆零售板块销售规模处于国内领先地位,在工业涂料领域的规模也位居国内前列,东方雨虹收购晨阳水漆不仅可以迅速壮大建筑涂料规模,还可以弥补自身家装漆零售业务短板。

4

东方雨虹收购晨阳机率几何?

晨阳水漆目前所处的困境主要还是由于经营管理方面存在的问题所导致的,如果此项交易成功实施,晨阳水漆不仅可以获得来自东方雨虹充足的资金支持,更为主要的是可以帮助其完善经营管理,强化管理及市场等方面的人才队伍,从根本上扭转当前的困局。

东方雨虹并购晨阳,可谓是郎有情,妾有意,但横在两企业中间最大的问题是,晨阳高额的债务问题如何解决?东方雨虹肯定不想来背这个锅,当地政府也是心有余而力不足,根本没有能力来解决这个问题。

想让东方雨虹耗资上百亿元来解决所有问题,东方雨虹肯定不干。估计东方雨虹最终能出的价钱也和北新差不多,也就三五十亿元的样子,东方雨虹不可能把募集的80亿元全部拿来填晨阳这个窟窿。好在可以不用全资收购,只需要能控股就好,这样资金压力能够小一点。

但即便如此,晨阳的负债始终是摆在它与收购企业之间一条很难逾越的鸿沟。

从这一个角度来说,东方雨虹会不会最终出手,还是很难说,收购成功的机率可能连50%都不到。

当然,对于技高一筹的李老板来说,或许能开出很多人都想不到的良方也未可知。

东方雨虹与晨阳水漆的洽谈并购最终能否实现,只能交给时间来回答。

END

更多精彩推荐

涂榜单|“2020年中国家具涂料30强”榜单出炉 阅读:1.4万+

涂榜单 | “2020年中国工程涂料30强”榜单出炉 阅读:1.1万+

涂视野丨成功引进风投公司,晨阳水漆启动上市 阅读:6700+

【涂榜单】“2020年中国艺术涂料30强”榜单出炉 阅读:4200+

【透视涂】立邦、三棵树、亚士、嘉宝莉的工程漆凭啥能高增长? 阅读:3500+

涂视野丨三棵树、嘉宝莉、巴德士等8家中国企业上榜2020年全球顶级涂料榜 阅读:3000+

涂人物丨李卫国的速度与激情 阅读:2900+

涂视野|廖德舞即将亮相长沙峰会,会为美涂士带来哪些变化? 阅读:2900+