下半年开启不久,就有上市涂企率先发出业绩预喜公告。

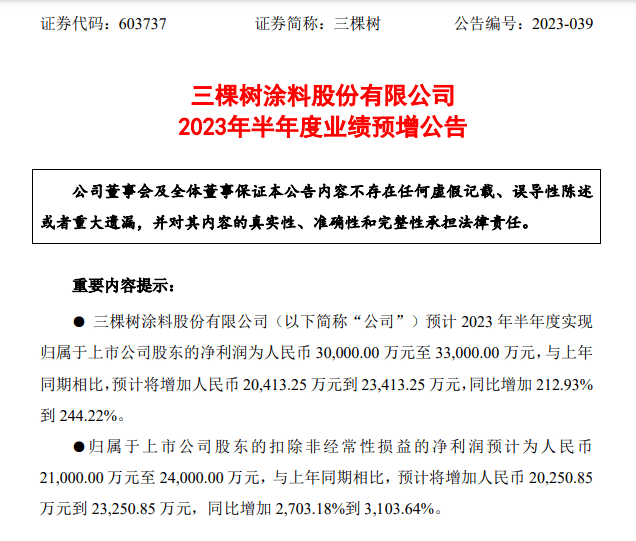

7月7日,三棵树发布公告表示,预计2023年半年度实现归属于上市公司股东的净利润为3亿元-3.3亿元,同比增加212.93%-244.22%。归属于上市公司股东的扣除非经常性损益的净利润预计为2.1亿元至2.4亿元,与上年同期相比,同比增加2703.18%到3103.64%。

就上半年业绩预增的主要原因,三棵树表示这与2023年上半年把高质量增长作为长期经营目标,坚持渠道为王有关。报告期内,三棵树坚持总成本领先,优化产品结构,降本增效,叠加原材料价格下降等因素,产品毛利率同比显著提高,所以营业收入增长20%以上。

公开信息显示,最新上市涂料企业半年报将集中于8月发布,虽然目前多家涂料企业的半年度业绩预告尚未揭晓,但已受到业内广泛关注。而对于涂料企业半年报业绩预测及涂料行业下半年行情,市场是否会回暖,业内观点则有所分歧。

有分析人士认为,上市涂企中报行情有可能比较乐观。但同时也有业内人士指出,市场表现来看,涂料企业业绩普遍预喜的可能性不大,或仍以稳定改善为主旋律。

我们先回顾2023年一季度上市建材企业整体业绩,数据显示,25家建材企业一季度共实现营业收入营业收入1791.03亿元,合计净利润13.94亿元,四成净利出现亏损,一季度的情况并不乐观。

此外,近日国务院常务会议审议通过了《关于促进家居消费的若干措施》,要求采取针对性措施提振家居消费,以带动居民消费增长和经济恢复。

事实上,自去年以来,我国有关部门已多次出台行业利好政策。不少业内人士认为,此次政策的出台将进一步激发我国家居市场消费活力,推动家居行业发展。

与此同时,多地也相继出台了一系列的房地产优化政策,主要集中在降低首付比例、优化公积金、优化限购等方面,其政策内容较往年范围更广、力度更强。伴随着我国房地产市场逐步企稳,家居市场也有望得到进一步提振。

国家统计局公布的社零数据显示,2023年,随着消费回暖,1―5月家具类、家用电器和音像器材类、建筑及装潢材料类的社零增速分别为+5%、-0.2%、-7%,需求复苏仍不牢靠。

中国建筑材料流通协会最新发布的数据显示,5月全国建材家居景气指数BHI为135.19,环比下跌7.72点,同比上涨12.12点。全国规模以上建材家居卖场5月销售额为1390.20亿元,环比下跌15.3%,同比上涨12.94%。

今年1―5月累计销售额为6238.41亿元,同比上涨21.13%。中国建材流通协会行业研究部表示,5月BHI出现高位回落,显示出全国建材家居市场终端需求尚有不足。

总的来说,家居消费的潜力是很可观的,在市场需求的带动下,行业政策持续加码,带动家居产业链加速发展,激发活力不断向下传导,未来市场仍有发展潜力,但动力却不足,在个别的企业身上,我们却能清晰地看到:旱的旱死,涝的涝死,忙的忙死,闲的闲死。

在这大环境下,龙头有望加速提升市场份额,实现强者愈强,中小企业日子可能就会难过一些,特别是没啥竞争力的企业。

业内盛传广东某知名涂料品牌正在与北新洽谈收购事宜,如果传言属实,我们很欣喜民族企业的强强联合,为民族企业的崛起带来了新的希望和遐想空间,进一步壮大了以三棵树为代表的民族企业阵营。

未来某日资企业独霸天下的格局或许很快就被改写,这将是民族之幸,行业之幸,当然据说该日企也参与了竞争,是有意搅局还是真想参与,尚未可知。

但作为行业人士,作为中国人,自然不希望优秀的民族企业成为外资企业的附庸,从这个角度来说,或许这收购案比当年华润被收购更值得欣慰。

回归正题,如果收购属实,行业是否回暖或一目了然,仁者见仁,智者见智。